- HOME PAGE

- PUBLICATIONS

- BULLETIN ARCHIVE

- Issue 75 Year: 2011

- “Yeni Normal”de Gelişmiş Ülkeler ve Yükselen Piyasalar

“Yeni Normal”de Gelişmiş Ülkeler ve Yükselen Piyasalar

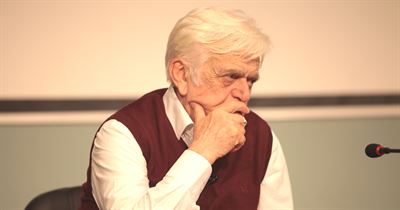

Ahmet Faruk Aysan

5 Şubat 2011

Değerlendirme: Salih Kaymakçı

Konuşmasına 2008 yılında Lehman Brothers’ın batışıyla ortaya çıkan küresel krizin gelişmiş ülkelerde uygulanan tüm iktisadî politikalara rağmen iki yılı aşkın bir zamandır devam ettiğini söyleyerek başlayan Boğaziçi Üniversitesi İktisat Bölümü öğretim üyelerinden Ahmet Faruk Aysan, bu durumun krizlerin ekonomi üzerinde şoklar yaratsa da kısa sürede normale dönüleceği inancını sarstığına işaret etti. Aysan, bu şartlar altında dünyanın nereye gittiğini anlamamıza yarayan yeni terminolojiler üretmenin önemine değinerek Muhammed el-Arian’ın “Yeni Normal” (YN) kavramsallaştırmasına dikkat çekti ve YN’nin yapısal özelliklerini dinleyicilerle paylaştı. Ben Bernanke’ye atıfla “alışılmışın dışında bir belirsizliğin” hâkim olacağı YN’de risklerin fiyatlanması oldukça zorlaşıyor ve artık yatırımların getirisini değil, kendi değerlerini koruması önem kazanıyor. Yine ona göre, yeni bir finans krizini önleme kaygısı, YN’de daha sıkı regülasyonlar ile yol üzerinde daha fazla polis bulunmasına yol açarak, kârlılık oranları üzerinde aşağı yönlü bir baskı oluşturacak.

el-Arian’a göre küresel kriz gelişmiş ülkeler ve yükselen piyasalar arasında zaten varolan ayrışmayı daha da hızlandırarak bir etki yarattı. Bu minvalde YN’de gelişmiş ülkeler %3’lerde seyreden eski büyüme oranlarına geri dönemeyecekler ve %2’lik bir büyüme ile yetinmek zorunda kalacaklar. Bu ülkelerin kriz öncesi %4-5 civarındaki işsizlik oranları da artık %9-10 seviyelerinde seyredecek. Yaşlanan nüfus ve emeklilik fonlarının kriz ortamında düşen kârlılık oranları ise sosyal güvenlik sisteminin geleceği açısından tehlike arzediyor. Gelişmiş ülkelerin milli gelire oranla borçluluk oranları ise oldukça yüksek ve bu durum borçların geri ödenebilirliği hususunda soru işaretlerine neden oluyor.

G20 üyesi ülkeleri kapsayan yükselen piyasalarda ise durum oldukça farklı. Yükselen piyasalar YN’de yüksek büyüme oranlarıyla dünya ekonomisinde büyümenin motoru haline gelmiş bulunuyorlar. Düşük borçluluk oranları, yüksek döviz rezervleri, esnek üretim stratejileri ve ticaretlerindeki çeşitlenmeyle güçlü bir yapı arzediyorlar. Zayıf iç talep ve varlık balonu oluşma ihtimali ise bu ülkeler için risk oluşturabilecek faktörler arasında yer alıyor.

Konuşmasında YN’de Türkiye’nin durumuna da değinen Aysan, krizin kısa dönemli etkisi şiddetli olsa da yeniden yakalanan yüksek büyüme oranı ve işsizlikteki düşüşle birlikte Türkiye’nin de yükselen piyasalar arasında yerini aldığını belirtti. Krize rağmen mali disiplinden ödün vermeyen Türkiye, enflasyon ve faiz oranlarındaki düşüşle bir başarıya imza atmış bulunuyor. Merkez Bankası’nın faiz indirimi ve bankaların zorunlu karşılıklarını arttırma kararları da sıcak para akımı ile oluşabilecek bir varlık balonu ihtimaline karşı yerinde önlemler olarak değerlendirilebilir. Türkiye için yüksek sayılabilecek döviz rezervleri de ülke ekonomisini güçlü kılıyor. Aysan Türkiye’nin dış ticaretinde de bir çeşitlenme gözlendiğini belirterek küresel ekonomideki ayrışmada yükselen piyasalar arasında yerini alan Türkiye’nin bu anlamda bir “eksen kayması” yaşadığına vurgu yaptı.

KAM Etkin Yönetim Söyleşileri

EDITOR'S CHOICE

İhsan Kabil ile ''Türkiye'de Sinema'' üzerine gerçekleştirilen TALİD söyleşisi...

MORE INFO MORE INFO

Bisav Blog için Mustafa Özel ile ''Roman Diliyle Çocuk'' başlığıyla gerçekleştirdiğimiz röportaj...

MORE INFO MORE INFO

TALİD'in ''Türkiye'de Sinema Çalışmaları'' sayısında, Prof. Dr. Peyami Çelikcan'ın belgesel yapımlarının tarihçesine yönelik...

MORE INFO MORE INFO

Hilafetten İslam Devletine Çağdaş İslam Siyasi Düşüncesinin Ana İstikametleri ve Problemleri...

MORE INFO MORE INFO

Azerbaycanlı siyaset bilimci Elkhan Mehdiyev ile 2005 yılında “Güney Kafkasya’da Güvenlik” konusunda gerçekleştirdiğimiz...

MORE INFO MORE INFO

İstanbul Şehir Üniversitesi'nin Kurucu Rektörü Prof. Dr. Gökhan Çetinsaya ile İstanbul Şehir Üniversitesi üzerine...

MORE INFO MORE INFO

An important interview with Immanuel Wallerstein about Turkey on the way of European Union...

MORE INFO MORE INFO

A valuable interview about Turkish art history, with Semavi Eyice who is an important historian...

MORE INFO MORE INFO

The article of Mehmet Genç about 19th century Ottoman economic thought, published in Dîvan.

MORE INFO MORE INFO

An important assessment of Asia by economic historian and sociologist Andre Gunder Frank, who was our guest in 2004...

MORE INFO MORE INFO

Şakir Kocabaş hocamızın Dîvân'ın ilk sayısında yer alan, İslam ve Bilim başlıklı makale...

MORE INFO MORE INFO

Kıymetli hocamız Orhan Okay ile Türk Edebiyatı üzerine yaptığımız özel söyleşi...

MORE INFO MORE INFO

TALID

TALİD'in 41. sayısı ile detaylı bilgi için www.talid.org.tr adresini ziyaret edebilirsiniz.

FOR DETAILS

NOTES

32th issue of "BSV Notlar" (Notes) is published by TAM, Center for Turkish Studies, with the title of "Anatolian Chronicles".

FOR DETAILSE-KİTAP

15-16 Aralık 2023 tarihlerinde gerçekleştirdiğimiz I.Ulusal Siyaset Düşüncesi Sempozyumu'nun özet kitapçığı yayınlandı!

FOR DETAILSSEMINARS

As the most traditonal activity of BISAV, the courses take place in every fall and spring of a year.

MORE INFO

FOLLOW US

Add your e-mail address here to be informed about our programs (seminars, symposiums, panels, etc.).